在IMF的分析逻辑中,有两个核心的关键假定:一是将上市公司在险债务的比率,简单应用于非上市公司;二是存在风险的贷款中,转化为银行不良贷款的比重为60%

因例行的年度第四条款磋商事宜,IMF第一副总裁戴维.利普顿来到中国,从深圳到北京,从官方到学界,进行了多场交流与会谈,并特意强调了中国企业部门的债务问题,认为压力沉重,需立即采取行动。IMF官网同步登出了6月11日他在深圳的讲话全文,足见对此问题的重视。

利普顿有关中国债务问题的看法,笔者揣测主要建立在今年4月份IMF发布的《全球金融稳定报告》基础上。在这份报告中,IMF以不同寻常的篇幅,专门讨论了中国企业的债务负担和银行业不良贷款。考察一下这份报告的分析逻辑,在深入了解利普顿的关切的同时,或也可有助避免对复杂的中国债务问题的认识,停留在简单的结论上而流于表面。

IMF的分析方法是自下而上的,起点是企业的“在险债务”(debt-at-risk),并由此延伸到银行业潜在不良贷款。

何谓在险债务?衡量的指标为利息覆盖倍数(ICR),即企业息税、折旧和摊销前利润(EBITDA)与当年应付利息的比重。若一家公司的ICR<1,则其债务被界定为在险债务,意味着公司一年的利润不足以支付利息。

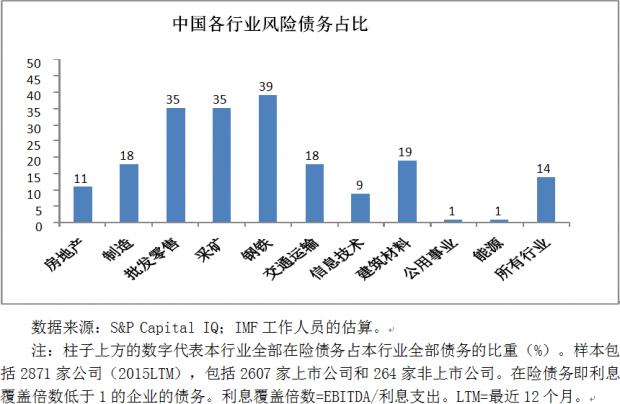

IMF的分析对象是2871家样本公司,上市公司为主,其债务总额2.775万亿美元。这2871家公司的在险债务共3921亿美元,在债务总额中占比14.1%。不同行业差异很大,钢铁和采矿业最高,分别为39%和35%,而公用事业和能源只有1%。

此结果被进一步应用到整个银行业的企业贷款,即假定各行业上市公司的在险债务比例,与对应行业非上市公司的在险债务比率相同。据此假定,则商业银行52.6万亿元(8.1万亿美元)对企业的贷款中,“在险贷款”比重为15.5%,2015年底商业银行的在险贷款规模为8.2万亿元(1.3万亿美元)。

在险贷款可能转化为银行的实际贷款损失。IMF的基准假定是:在险贷款转化为银行实际贷款损失的比例为60%;由此,得出银行不良贷款7560亿美元,占GDP的比重约7%。

上述1.3万亿美元和7%两上数字,引起了普遍关注。见到不少场合有人引用这两个数字,甚至有将1.3万亿美元误解为中国的不良贷款总额,而将7%视为不良贷款率,显示并非所有人都认真研究了这几个数字的含义,及它们如何得来。

在IMF的分析逻辑中,有两个核心的关键假定:一是将上市公司在险债务的比率,简单应用于非上市公司;二是存在风险的贷款中,转化为银行不良贷款的比重为60%。对这两个假定,均有可进一步推敲的地方。

至于究竟有多大比例的在险贷款会形成实际的损失,也有相当的不确定性。这是因为,企业可以通过出售资产、动用现金储备以及重组等方式,筹集资金偿还贷款。在企业违约的情况下,银行能采取诸如获得担保品、冻结资产或重组标的贷款等措施,尽可能减少损失。在IMF的报告中,对此也有专门阐述。这是不能被忽略的注解。

尽管IMF和利普顿对中国的债务问题看得很严重,但同时也承认风险可控:银行利润可观,贷款损失拨备不低,资本充足;公共债务仅占GDP的43%;正在努力降低过剩产能,改善企业部门的健康;经济仍有增长动力。

在政策缓冲中,IMF没有提到的一点是,中国银行业还有20.91万亿元的准备金存在中央银行,在人民币贷款中占比21.1%。格林斯潘在其新书《动荡的世界》中,也将准备金视为美国银行业防范贷款损失的重要保证。

以上缓冲,可为中国管理债务风险赢得宝贵时间。而若在风险排除之前缓冲被过度消耗,就为时太晚。要清醒认识到,IMF对中国“在险债务”的估计虽可商榷,但也有保守之处,如仅考虑ICR<1部分,对融资平台贷款及政策性银行的企业贷款,也未包括在内。IMF中国执行董事金中夏对IMF报告曾做如此评论,“这算是一种底线思维,有压力测试的含义。”这话说的好。而面对日益突出的债务风险,如果有关方面也能树立底线思维,并主动做些多角度的压力测试,当会有助于防患于未然。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}