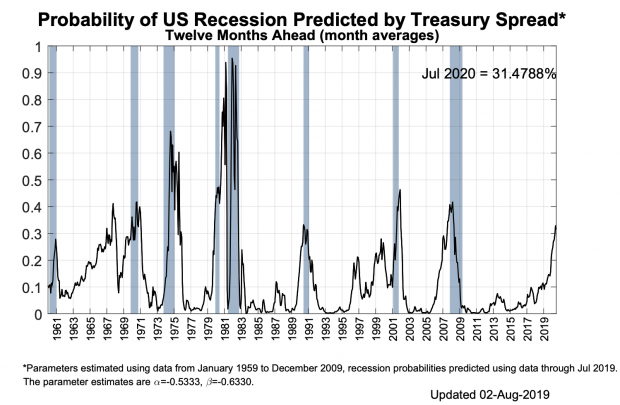

纽约联邦储备银行的一份预测显示,美国经济今年底陷入衰退的概率超过20%,而明年6月则超过30%。

今天(美东时间8月14日),美国2-10年期国债收益率出现倒挂,10年期国债收益率低于2年,这是2007年以来首次。此前不久,美国3个月-10年期国债收益率曾出现倒挂,但2-10年期利差显然更加重要。历史表明,国债收益率曲线倒挂是表明经济可能陷入衰退的一个重要先行指标,预测的准确率相当高。纽约联邦储备银行今年8月2日曾做过一张预测图,数据起自1959年,预测时间长度至2020年7月份,显示今年底美国经济陷入衰退的概率超过20%,而明年6、7月份均超过30%。不仅美国,英国2-10年国债收益率也出现倒挂。而美国30年国债收益率还创下2.01%的新低。

因担心衰退风险,今天美股暴跌800点,油价大跌,黄金上涨。相比之下,昨天,受美国推迟对中国商品加征关税并将部分商品移除加税清单的影响,道琼斯指数收盘上涨370点。一夜之间两天之内反差如此之大,表明当前经济和金融市场的脆弱。

为什么收益率曲线出现倒挂?在笔者看来,大概有三大主因:

第一,直接诱因。直接诱因讲的是为什么是今天,而不是昨天和前天。一是市场反思昨天特朗普的迟征关税,认为只是争取了一点时间,如此前几次反复一样,并不意味着贸易争端的真正解决;二是美股开市前,有几组新数据刚刚披露:德国二季度经济环比收缩0.1%;上一次收缩是去年三季度。中国工业增加值7月份同比4.8%,低于预期的5.8%和6月份的6.3%;社会消费品零售总额同比增7.6%,预期8.4%,前值9.8%。两个重要经济体数据疲弱,使本来担惊受怕的投资者心焦。三是上周英国也报出其二季度经济出现收缩,被与刚披露的数据联系在一起,加剧了恐慌。上一次英国经济出现收缩发生在遥远的2012年四季度。

第二,贸易摩擦加剧、地缘政治风险增加和全球经济衰退概率加大,导致国际资本涌向所谓的安全资产,包括英国和美国的国债,以寻找避风港。这导致国债收益率水平下降,尤其是长期国债。这是引发收益率曲线倒挂的另一个因素。

第三,全球货币政策进入宽松周期。这是大背景。以7月份美联储十年来首次降息为代表。9月份欧央行也极可能下调利率,将负利率政策向前再推一步。目前发达经济体中性利率偏低,以往为2-2.5%,而目前只有0-1.5%,实施货币政策空间受限。随着美国逐步下调利率,离零利率下限会越来越近。目前,全球有近16万亿美元的负利率债券,难免也会对美国产生溢出效应,包括套利,压低美国债券收益率。前美联储主席格林斯潘昨天在接受Bloomberg采访时说,如果美国国债收益率跌至零以下,他不会感到惊讶,也不认为这有什么大不了。他还说,零就是一个水平,并没有什么特别的含义。

谈到央行的负利率政策,虽然这在欧洲和日本很流行,但其实相当部分的美国学者不喜欢负利率。但也有美国学者很长时间以来一直在研究和设计负利率方案。在哈佛大学经济系,今年便举办了好几次相关研讨。当然,这是另外一个话题了。

2019年8月14日(美东时间)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}