中国已进入紧缩周期,货币收紧和监管加强“双管齐下”,以达挤泡沫、去杠杆和防风险之效。受此影响,债券市场再次经历了跌宕起伏:收益率大幅上行,短端利率高启,期限利差缩小,收益率曲线扁平化甚至出现倒挂和M型形态;债券发行和交易萎缩,换手率显著下降;信用利差虽有扩大,但仍处历史较低水平,信用风险有待释放;企业和金融机构再融资受阻。对于投资者来说,须顺应环境积极调整,尽可能规避风险,以稳健的策略,静待市场新变化的出现。而监管者在保持政策高压的同时,也要审时度势和循序渐进,积极掌控局面,避免意外事件发生。

一、“双管齐下”的紧缩周期

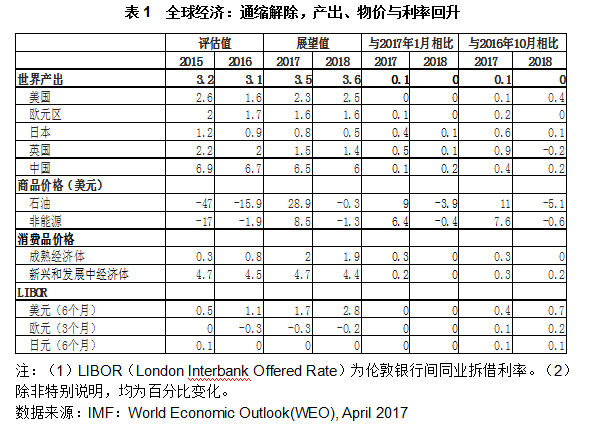

这一轮紧缩周期,不唯中国,更是全球性的现象。种种迹象表明,与2016年不同,目前通缩已不再是全球共同挑战,各主要经济体都在逐渐摆脱困境,产出、物价和利率普遍回升。(参见表1)

在此背景下,美国已进入正常的加息通道,美联储甚至准备于年内“缩表”。欧央行刺激政策接近尾声,减少债券购买的声音渐强——全球各大央行的货币政策,正从分化走向共振。中、美货币政策的联动尤其明显:美联储分别于2016年12月和2017年3月加息两次,人民银行每次都紧随其后,也连续上调政策利率。观察显示,此举或是意图将中美利差保持在某一水平,以稳定人民币汇率预期,延缓资本外流。

中国的紧缩周期“双管齐下”,最初货币政策是焦点:央行自2016年8月份开始在公开市场操作时“缩短放长”,于今年一季度两度调高政策利率,在3月底将表外理财纳入MPA(Macro Prudential Assessment,宏观审慎评估)考核,都产生了很大反响。很多机构不得不做主动调整,从而对金融去杠杆起到了积极作用。MPA考核有力度,且愈加严厉,银行业金融机构较以前更加严肃对待,一些压力大的机构甚至疲于应对,货币市场和债券市场也感受到巨大压力。但因规则清晰,且人民银行在流动性的调控上,注重张弛有度,因此3月份表外理财首次纳入考核,虽压力沉重,仍平稳过渡。

而近期,各监管部门密集出台文件,对金融业进行专项治理,以达杜绝套利和不当行为,避免金融脱实向虚,从而专注于服务实体经济的目的。这些文件涵盖的范围之广、力度之大,可谓空前。叠加人民银行的MPA管理,在稳健中性的货币政策背景下,流动性的紧张可能加剧,资产价格不排除出现超预期的调整。当然,各方对目前监管协调的能力高度信任,对监管层在风险防范以及当危机出现苗头时的应紧水准高度认可,因此,局面失控的危险应当可以避免,但仍不能掉以轻心。

本文发表于2017年6月5日出版的《财经》杂志

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}