二、关注流动性、资金链与资产价格

流动性、资金链与资产价格是紧密联系的。流动性过度紧张,可能导致资金链紧绷甚至断裂,并引发资产价格大幅下挫,严重时甚至出现踩踏。当前的流动性呈现一种紧平衡的状态,即虽不宽松,总量上还是适度的。但从结构上看,流动性存在三大“短板”,需要警惕。因监管政策集中出台,叠加收紧的货币政策,金融机构开始去杠杆,全社会资产管理的格局在调整,银行委外赎回,表外资产压缩,通道业务削减,债券价格一定程度的下跌不可避免。

(一)流动性总量:紧平衡

流动性风险一向被视为金融体系的最大威胁。2008年美国金融危机中,诸多大牌金融机构的倒下,都是因为受到挤兑,资金抽逃,无法继续融得资金所致;而此负面效应的扩散引发的最严重后果,是市场参与者纷纷寻求自保,整个金融体系流动性枯竭,金融危机加重,经济危机爆发。在这一轮危机中,美国的债券市场和货币市场首当其冲。其后备受困扰的欧债危机,也概莫能外。

反观中国,债券市场流动性问题曾多次出现,但均被一一化解。大概人们印象最深的,一是2013年6月份的“钱荒”,二是2016年12月份部分金融机构资金链的险些断裂。其实,2010年底、2011年中和2015年初,类似的流动性紧张也发生过多起,因其影响仅限于金融体系局部,受到的关注度远没有前述两次那么高。

流动性问题的产生,通常与杠杆率过高有关,而参与者成分的日益复杂、金融各部门之间的紧密联结以及市场的结构性缺陷,在不利的经济和政策环境下,会加大流动性风险的暴露,并产生风险溢出。当前流动性虽不宽松,但总量还是适度的,总体上处于紧平衡的状态。这一方面压迫市场参与者去杠杆,同时在一定程度上,也有助避免压力过大,产生流动性风险。

(二)流动性结构:存在三大“短板”

2016年12月份的流动性风险消除后,市场获得了短暂的喘息,但并未真正平静。如今,货币市场利率全面上行并持续处于高位。与此相关,当前有几个反常现象,尤其值得注意:

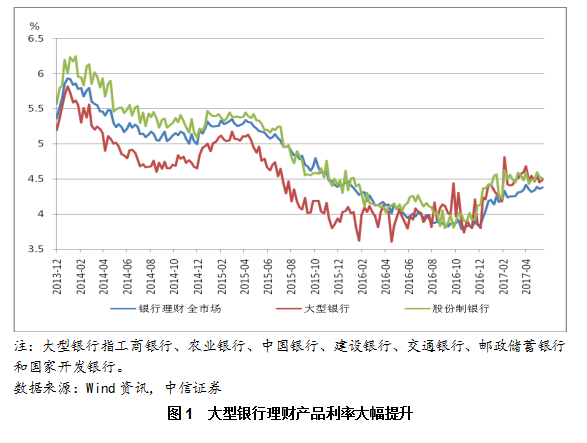

第一,在银行理财市场,四大行的理财产品一向成本最低,但如今,其收益率开始达到甚至高于整个市场的平均水平,十分罕见。这说明银行体系的资金困难并非局部,不仅中、小银行理财资金紧张,大型商业银行的压力同样巨大。(参见图1)

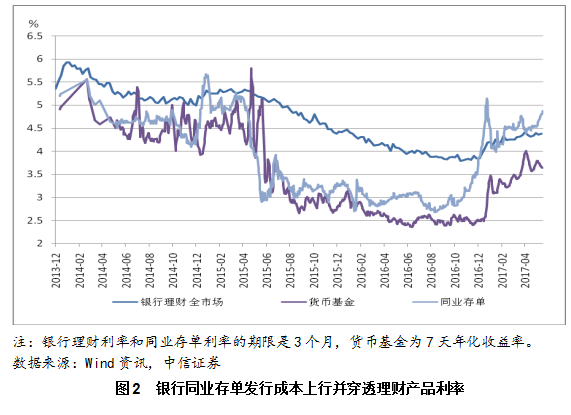

第二,银行大规模发行同业存单(NCD),其利率中枢逼近5%,为2015年二季度以来的最高水平。非但如此,自2013年下半年问世,同业存单利率在多数时间大幅低于理财产品收益率,而现在,已持平甚至高于理财产品收益率。(参见图2)这显示资金需求不仅强,且十分迫切,股份制银行和中小金融机构首当其冲。

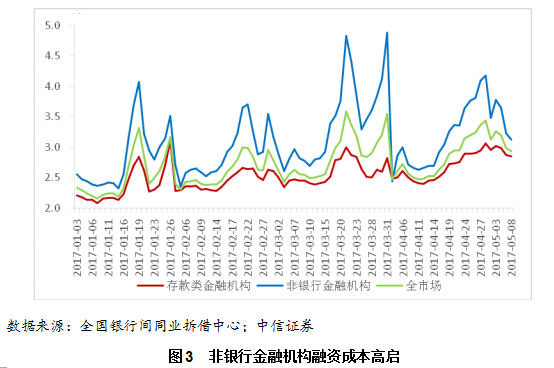

第三,相较存款类金融机构,非存款类金融机构获得资金日益困难,成本很高。其在银行间市场质押回购融资利率3月底4.88%,较存款类金融机构的2.82%高出206个基点。(参见图3)考虑到非存款类金融机构在银行间市场4万多亿的回购融资中,占比高达30%以上,这种结构性矛盾是相当突出的。

笔者将上述现象称为流动性的三大“短板”。在此背景下,一旦出现风吹草动,流动性风险极易发生。

(三)债券价格大幅下跌,去杠杆见效

今年以来,债券收益率上行较多,价格大幅下挫。比如,中债综合财富指数由117.32跌至174.61,下跌1.53%,中债综合净价指数由102.22跌至98.80,下跌3.35%;10年期国债期货由97.33元跌至94.46元,跌去2.95%; 1年期国债收益率上行84个基点,10年期国债上行65个基点,企业债收益率上升更多。

这说明随着监管政策集中出台,叠加收紧的货币政策,金融机构开始去杠杆,且取得一定效果。如今,全社会资产管理的格局在调整,通道业务削减,银行委外赎回,表外资产压缩。

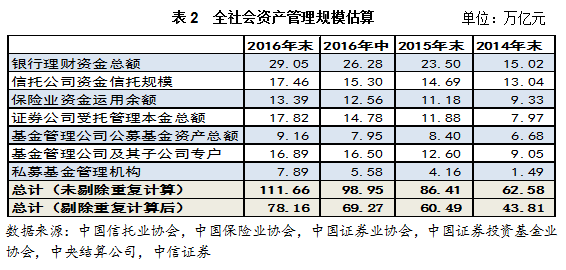

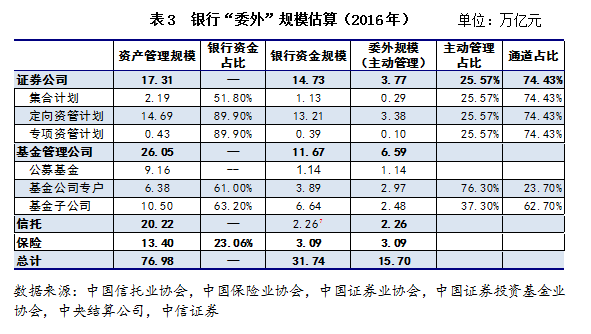

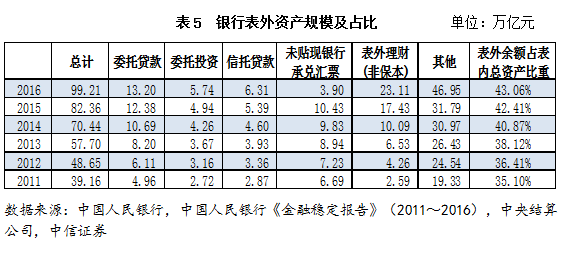

因中国金融市场参与者成分复杂,业务模式多样,且不同金融部门紧密连结,去杠杆很难一蹴而就。银行业总资产占其存款的比重,最近三年提高了30个百分点,说明有相当多的资产不是由存款来支撑。银行对非银行金融机构的债权,最近三年由不到10万亿增至27万亿,反映了银行和非银行金融机构之间的联系日益紧密。全社会资产管理规模高达112万亿元(扣除重复计算后为78万亿元)(参见表2),银行体系委外规模15.7万亿元且增速很快(参见表3和表4),银行表外资产99万亿元且表外资产占表内总资产的比重高达43%(参见表5)。

上述业务几乎涉及所有的金融机构、金融市场和金融产品,且彼此之间盘根错节。所以,资产价格的调整可能仍将持续一段时间,对此,需做好充分的准备。尤其是,当前债券市场的体量已经很大:债券余额由三年前的不到30万亿增至60多万亿,现券交易量由40万亿增至120万亿,货币市场融资交易量由230万亿增至800万亿,且以隔夜融资为主。面对现在这个市场,需要用与以往完全不同的眼光、方式和理念来看待。

本文发表于2017年6月5日出版的《财经》杂志

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}