美联储没降息吗?

此次美联储决策会,有一个动作鲜有人关注:商业银行的准备金利率由此前的2.4%降至2.35%。虽只有5个基点的下降,但其传递的信号不容忽视。

为期两天的美联储货币政策决策会于5月1日(美国东部时间)结束,决定将联邦基金利率(Federal Funds Rate, FFR)保持在2.25% - 2.5%的区间不变。当天,美国股票市场下跌,债券收益率上涨,而美元走强。这表明市场认为美联储对于偏弱的通货膨胀较为容忍,尚未做好降息的准备。

自去年底以...

正紧锣密鼓进行的中美贸易谈判吸引了所有人的目光,而在美国国内,几项拟议中的贸易法案似乎少有关注,但其影响可能极为深远

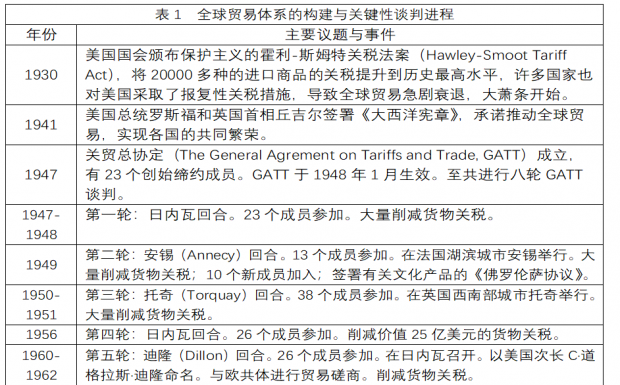

在美国,制订贸易政策曾经完全是国会的事,几乎与总统无关。这是因为根据宪法,国会对关税有决定权。1929年的大萧条促使国会加大了贸易保护的力度,并于1930年通过了饱受诟病的《斯穆特-霍利法案》,时任总统胡佛不顾1028位经济学家的联名请愿,强行签署。国会据此猛提关税,最高时平均税率接近60%,并...

全球贸易体系有进入“战国时代”的危险。为了维护和扩大过去几十年贸易一体化带来的收益,各国必须开展合作,尽可能在不增加扭曲性贸易壁垒的前提下化解分歧 “新型经济格局,新型多边主义”——这是国际货币基金组织(IMF)总裁克里斯蒂娜•拉加德2018年10月11日在IMF与世界银行(WBG)联合年会上致辞的题目。她感慨道:在过去70多年里,全球经贸合作曾经推动了前所未有的经济增长和繁荣,如今其所依据的各项原则和制度却遭...

全球贸易体系有进入“战国时代”的危险。为了维护和扩大过去几十年贸易一体化带来的收益,各国必须开展合作,尽可能在不增加扭曲性贸易壁垒的前提下化解分歧 “新型经济格局,新型多边主义”——这是国际货币基金组织(IMF)总裁克里斯蒂娜•拉加德2018年10月11日在IMF与世界银行(WBG)联合年会上致辞的题目。她感慨道:在过去70多年里,全球经贸合作曾经推动了前所未有的经济增长和繁荣,如今其所依据的各项原则和制度却遭...

对上市公司股票回购应进行正向激励。它关系到资本市场的理念和制度建设等深层问题,也有助于提高市场的整体稳定性。在贸易战的背景下,更是意味深长。

今年以来,无论中国还是美国,都出现了上市公司股票回购热。美国上市公司已宣布的股票回购额高达7540亿美元,据高盛分析,全年可达1万亿美元,较往年大幅增长。而在中国,有超过700家公司宣布了回购预案,超过500家实施完毕,实施金额250亿元,接近此前三个完整年度的总和,称...

贸易战正在升级。特朗普政府4月初宣称将对自中国进口的500亿美元产品加征25%的关税,其中首批340亿美元已于7月6日正式生效,而中国旋即施以同等规模的报复性措施;预计两周后,第二批160亿美元也会启动,中国仍将对等反制。7月10日,美国又公布了一个2000亿美元自中国进口的商品名单,称将对其加征10%的关税,后续如何演进成为焦点。除与中国对峙外,美国与其盟友的贸易摩擦也愈演愈烈,美国对来自加拿大、墨西哥、欧盟、日本和韩...

Regulators from different government agencies have rolled out a series of policy directives aimed at reducing financial risk,curbing irregularities and ensuring that financial institutions are serving the real economy. The provisions of these documents are unprecedented in terms of scope and strictness. But these regulatory efforts,ambitious as they are,should not give rise to a false sense of...

The Federal Reserve has been on a path of monetary policy normalization since December 2015 when it raised interest rates for the first time after the 2008 financial crisis. Since then, there have been another four rate hikes, and the Fed finally began shrinking its balance sheet in October 2017. So far, the economy remains on a trajectory of slightly above-trend growth, stock markets have ke...

美国国债是一张怎样的牌?这张牌能不能打?美国打贸易牌和汇率牌,中国就不能打国债牌吗?应如何配置美国国债?

自2007年以来,关于中国应否减持美国国债的讨论,时有发生,每次都出现在敏感时点:2007年至2009年是首次,因美国发生金融危机,导致美元急剧贬值,债券市场接近崩溃,而庞大的救助政策和财政赤字需要发行大量债券。那次讨论,美国方面,惊动了时任总统布什、国务卿希拉里、财政部长保尔森和盖特纳,而中国总理温家...

就在几分钟前,2018年1月20日凌晨12点(美国东部时间),美国参议院对维持政府运转的短期预算案投票,在现有的99票中,需要拿到60票才算通过,结果,最后只有50对49,导致自2013年10月后,在特朗普上台一周年之际,美国政府再次“关门”。虽然离下周上班还有一个周末,但看情况,已经很难在投票失败后,在短短一个周末的时间里会有新的妥协和进展。两天后的周一,美国又将出现国家公园、博物馆和旅游景点关门,食品检查、部分医疗...