化解金融风险 防范“灰犀牛”(四)

四、化解金融风险,防范“灰犀牛”

化解“灰犀牛”类金融风险,要从大局着眼,综合施策。信用风险的根源是企业杠杆率高、产能过剩、资源错配和刚性兑付,并缺乏完善的违约处置机制,应对症下药。流动性目前有诸多短板,资金链的断裂往往最先发生在这些薄弱处,要坚持金融去杠杆,但也必须注意循序渐进,同时让利率的形成真正市场化,...

四、化解金融风险,防范“灰犀牛”

化解“灰犀牛”类金融风险,要从大局着眼,综合施策。信用风险的根源是企业杠杆率高、产能过剩、资源错配和刚性兑付,并缺乏完善的违约处置机制,应对症下药。流动性目前有诸多短板,资金链的断裂往往最先发生在这些薄弱处,要坚持金融去杠杆,但也必须注意循序渐进,同时让利率的形成真正市场化,...

三、去杠杆“双管齐下”

2017年,为挤泡沫、去杠杆和防风险,中国货币收紧和监管加强“双管齐下”。这一轮紧缩,不唯中国,更是全球性的现象,虽然出发点各不相同。种种迹象显示,与2016年相比,目前通缩已不再是全球共同挑战,各主要经济体都在逐渐摆脱困境,产出、物价和利率普遍回升。在此背景下,美国已进入正常的加息通道,美联储甚至于10月份开始“缩表”。欧...

二、中国问题的复杂性

深刻理解金融风险,需要站在整个经济和金融体系的高度去观察和认识,并具备全球视野。受如下因素影响,对于中国可能发生的金融风险,必须高度警惕。

第一,中国的债务负担沉重,若不做改变,很难持续。2014年,为描述中国经济的一个典型现象,笔者曾提出一个观点,即“债务不可能三角”:所谓“三角”,一是高杠杆,二是低效率,三是信贷扩张不能带动有效的经...

在当今的金融领域,最重要的话题是什么?笔者以为,如何维护金融稳定,以及更进一步,如何去杠杆和化解金融风险,切实防范“灰犀牛”的到来,无疑是首选。

对于“黑天鹅”这一概率低、难以预见但冲击力巨大的危机或事件,人们已经耳熟能详了。那么,什么是“灰犀牛“?与“黑天鹅”相反,“灰犀牛”指的是高概率的风险:灾难发生之前有征兆,但通常被视而不见,疏于防范。美国人、世界经济与危机政策的研究者米歇尔.渥克(Mich...

美国税改新政对拉动经济增长、增加就业的影响有限,但会提高资本投资和劳动生产率。中国可通过加大对外开放力度、改善投资环境、进一步完善税制和取消不合理收费等举措,因应在投资、贸易和国际资本流动方面可能产生的溢出效应。

正紧锣密鼓推进中的特朗普减税新政,其争议之大、聒噪声之高,与30年前的1986年里根税改形成极大落差。无论是赞同还是反对特朗普税改的人,无不认为1986年的税改法案是真正的样板:收入中性,分配中...

三、十字路口下的操作策略与政策建议

当前金融去杠杆已取得一定成效,这突出表现在两大方面:从市场角度看,短期融资的期限拉长,债券交易量萎缩,换手率显著下降,信用利差有所提高;从业务结构看,资产管理的格局正发生积极变化,通道业务削减,银行表外资产压缩,银行委外赎回。虽然有进展,但离目标达成仍相距甚远,所以,无论是对于投资者还是监管层,可以说正处于十字路口。

虽然有理由担心流动性和资产价格调整的风险...

二、关注流动性、资金链与资产价格

流动性、资金链与资产价格是紧密联系的。流动性过度紧张,可能导致资金链紧绷甚至断裂,并引发资产价格大幅下挫,严重时甚至出现踩踏。当前的流动性呈现一种紧平衡的状态,即虽不宽松,总量上还是适度的。但从结构上看,流动性存在三大“短板”,需要警惕。因监管政策集中出台,叠加收紧的货币政策,金融机构开始去杠杆,全社会资产管理的格局在调整,银行委外赎回,表外资产压缩,通道业务削...

中国已进入紧缩周期,货币收紧和监管加强“双管齐下”,以达挤泡沫、去杠杆和防风险之效。受此影响,债券市场再次经历了跌宕起伏:收益率大幅上行,短端利率高启,期限利差缩小,收益率曲线扁平化甚至出现倒挂和M型形态;债券发行和交易萎缩,换手率显著下降;信用利差虽有扩大,但仍处历史较低水平,信用风险有待释放;企业和金融机构再融资受阻。对于投资者来说,须顺应环境积极调整,尽可能规避风险,以稳健的策略,静待市场新...

鲍威尔支持渐进、有序的加息和缩表,但立场略偏鹰派;面对经济复苏中的复杂性和诸多挑战,其货币政策将如何操作?

无论以何种标准看,2017年11月2日英国央行时隔十年首次加息、美国众议院公布税改方案,都可称得上是轰动性的经济和金融事件;但当日真正占据媒体头条的,却是杰罗姆•鲍威尔(Jerome Powell),美国总统特朗普宣布提名他担任下一届美联储主席。

随后,很快便传出纽约联储主席达德利将提前退休的消息,这大概是...

现场参加瑞士央行行长的货币政策讨论,机会并不多;而这场历时一个半小时的演讲和问答,似乎真相与假象并存,并引发不少有趣的问题与联想。

刚刚过去的一周,美国首都华盛顿热闹非凡,大腕云集,诸多盛会扎堆召开;其中,仅笔者知道的,就有国际货币基金组织(IMF)和世界银行(WBG)联合年会、国际金融协会(IIF)年会、JP摩根年会和美国银行年会。

暂时撇开在哈佛大学的日程安排,笔者专程赶到华盛顿,参加了前两个会议...

美联储在9月19日-20日(美国东部时间,与北京时差12小时,下同)召开了例行的货币政策会议,分析形势,并就下一步具体操作进行决策。这次会议有两大热门议题:一,是否加息?二,如何“缩表”?

会议预计20日下午2点钟结束并同时公布决议,2点半主席耶伦召开新闻发布会,并回答记者提问。

9月20日上午10点钟,美联储的会议正紧张召开之际,哈佛大学教授马丁·费尔德斯坦(Martin Feldstein)在哈佛楼(Harvard Hall)举办讲...

此文系旧文,成文于2007年6月29日。

背景说明:

2007年6月29日,经十届人大常委会审议,批准了财政部发行15500亿元特别国债购买2000亿美元外汇事宜,以实现对新成立的国家外汇投资公司——中国投资责任有限公司(CIC)的资本金注入。这是当时为世人瞩目的大事。特别国债共分8期发行,其中第一期6000亿元和第七期7500亿元借道农业银行定向发行,余下六期共2000亿元则采用市场化方式推向市场。

如今,当年定向发行的首期6000...

小心翼翼再次穿行于六月,置身的已是迥然不同的时空隧道。

自2013年发生著名的“钱荒”事件,六月,便成为中国金融史上一个标志性的符号,凝为一段抹不掉的记忆:当时,流动性接近冻结,回购利率创下30%新高,债券发行大量流标,收益率急升,交易系统延迟闭市,机构违约,基金出现赎回潮,股市暴跌——其动静之大,惊诧全球。

从此每逢六月,一有风吹草动,金融市场便战战兢兢,唯恐一不留心再次陷入旋涡。尤其是今年以...

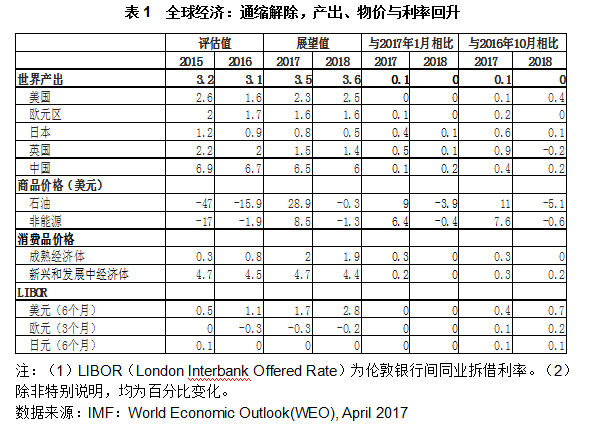

全球债务远高于金融危机爆发前;而更重要的问题是:管理风险的能力提高了没有?

全球债务知多少?来自国际金融研究所(IIF)的最新数据显示:215万亿美元,较10年前增加了70万亿美元,占全球GDP的比重为325%!看来,杠杆率不仅中国高,全球都高。债务过多,被认为是2008年金融危机的诱因之一,而现在全球债务比那时还高,问题是否更严重了呢?债务虽高而迄今并未爆发新的危机,是因为管理风险的能力提高了吗?还是全球债务的分...

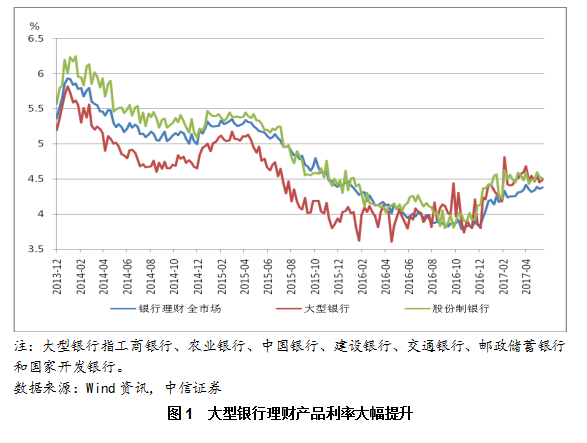

表外理财首次被纳入MPA考核,并非毫无代价:交易所隔夜回购利率最高32%,银行间7天回购利率超过9%,债券收益率普遍上涨,同业存单利率创下新高。农村金融机构、非法人机构、城市商业银行和非银行金融机构受压巨大。虽如履薄冰,但终于涉险过关。未来还会有一系列的考验,比如若将同业存单纳入同业负债考核,结果将会如何?笔者的观察显示,其压力并不容低估。

2017年3月底,银行体系迎来一次“大考”:央行首次将表外理财纳...