警惕债市流动性风险

流动性风险一向被视为金融体系的最大威胁。2008年美国金融危机中,诸多大牌金融机构的倒下,都是因为受到挤兑,资金抽逃,无法继续融得资金所致;而此负面效应的扩散引发的最严重后果,是市场参与者纷纷寻求自保,整个金融体系流动性枯竭,金融危机加重,经济危机爆发。在这一轮危机中,美国的债券市场和货币市场首当其冲。其后备受困扰的欧债危机,也概莫能外。

反观中国,债券市场流动性问题曾多次出现,但均被一一化解。大概...

2016年12月份,中国债市发生了较大的波动,其突出表现是:流动性紧张,资金成本暴涨,债券收益率急剧上行,国债期货数度跌停。这一轮债市波动,正引发深入的讨论,且大有愈演愈烈之势。

无独有偶,在中国债市动荡的同时,欧美债市也大跌。非但如此,近年来,欧美诸国的债券市场,就频繁发生骤然的暴涨暴跌事件,这里略举两例:

一是,2014年10月15日,美国国债市场发生了一次“闪涨”,短短几分钟时间,收益率先是下降了20个...

勇于创新不是日本央行(BOJ)的唯一“优点”——它还以擅长制造意外著称。比如,2014年10月,在毫无征兆的情况下,BOJ宣布将国债购买规模扩大30万亿日元,震惊全球,导致日本股市大涨8%,日元狂跌。在其2016年1月实施负利率之前不久,对此还明确否认。随后的9月21日,不但未如市场预期进一步降低利率或扩大购买计划,还信誓旦旦地推出了“收益率曲线控制”的全新举措,短短几年的时间,实现了货币政策操作框架的第三次改变。

改...

全球已有六大央行采用了负利率;但在货币政策的理论和实践方面最具创新精神的美联储,却置身事外

长期以来,中央银行家们固守着一个牢不可破的信念,即货币政策利率不能为负,或者说,存在“零利率下限”。据称,此“零利率下限”之所以存在,是因为现金的收益不可能为负。

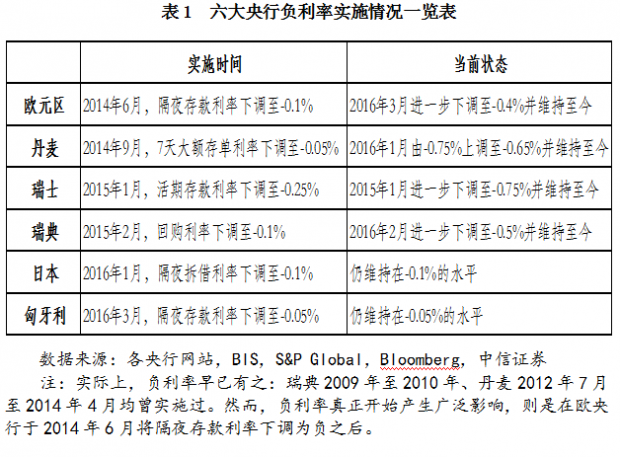

如今,此信念似已成为通常不具褒义的所谓“传统观念”。因为,不经意间,全球已有六大央行实施了负利率:瑞典、丹麦、欧元区、瑞士、日本和匈牙利。信念...

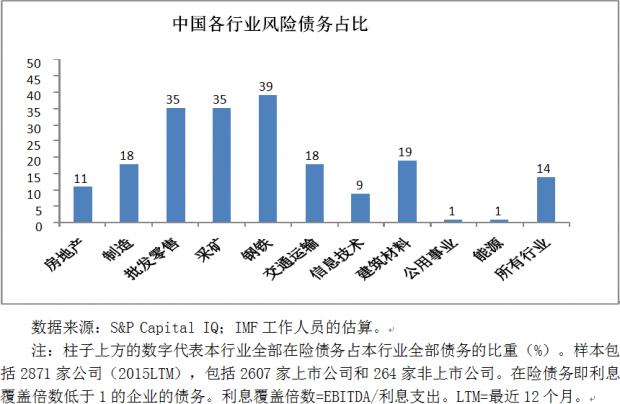

在IMF的分析逻辑中,有两个核心的关键假定:一是将上市公司在险债务的比率,简单应用于非上市公司;二是存在风险的贷款中,转化为银行不良贷款的比重为60%

因例行的年度第四条款磋商事宜,IMF第一副总裁戴维.利普顿来到中国,从深圳到北京,从官方到学界,进行了多场交流与会谈,并特意强调了中国企业部门的债务问题,认为压力沉重,需立即采取行动。IMF官网同步登出了6月11日他在深圳的讲话全文,足见对此问题的重视。

利...

人民币是否被纳入特别提款权(SDR),11月国际货币基金组织(IMF)执董会结束后,便见分晓。加入与否,都不会改变中国金融改革开放的既定方向,所以要怀有淡定的心态。虽如此,种种迹象显示,有关方面对此极为重视,似乎是下了志在必得的决心。将由美国阻碍而导致的IMF份额及治理改革搁浅作筹码,有助加大成功的概率,姿态是合作而非请求。

这种重视也体现在行动上。除大力推进利率和汇率市场化改革,加大资本账户开放力度及...